Referenzen:

Kapitalkosten schneller ableiten

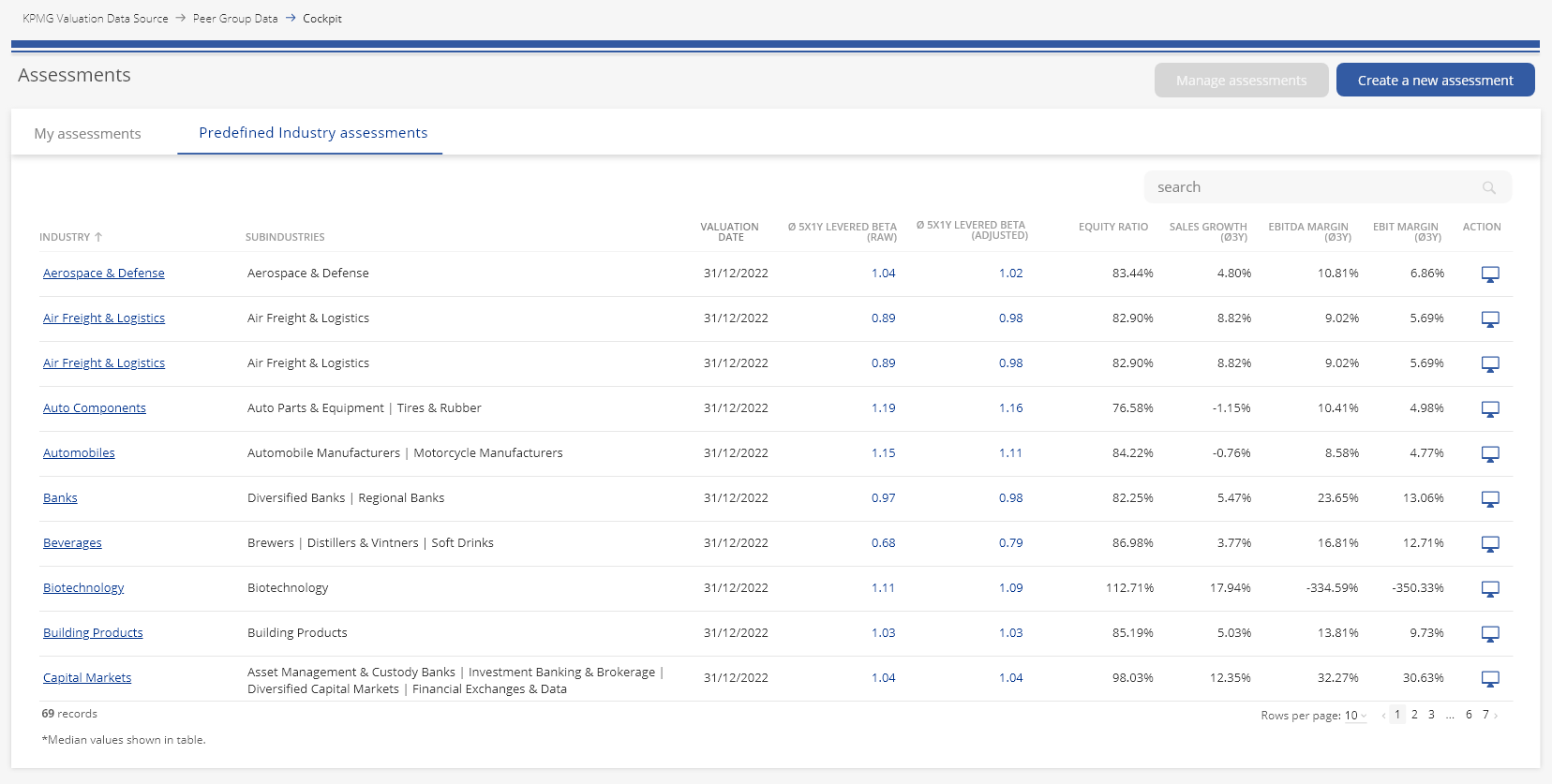

KPMG Valuation Data Source fasst alle wichtigen Kapitalkostenparameter – inklusive Betafaktor und Credit Spread – zusammen. In wenigen Schritten begleitet die Lösung den Nutzer wahlweise durch die Ableitung der individuellen Weighted

Average Cost of Capital (WACC) oder die für den Finanzsektor relevanten Cost of Equity: Die Nutzer:innen geben lediglich den präferierten Stichtag, das gewünschte Land, die Währung sowie die eigene Peer Group an und wählen

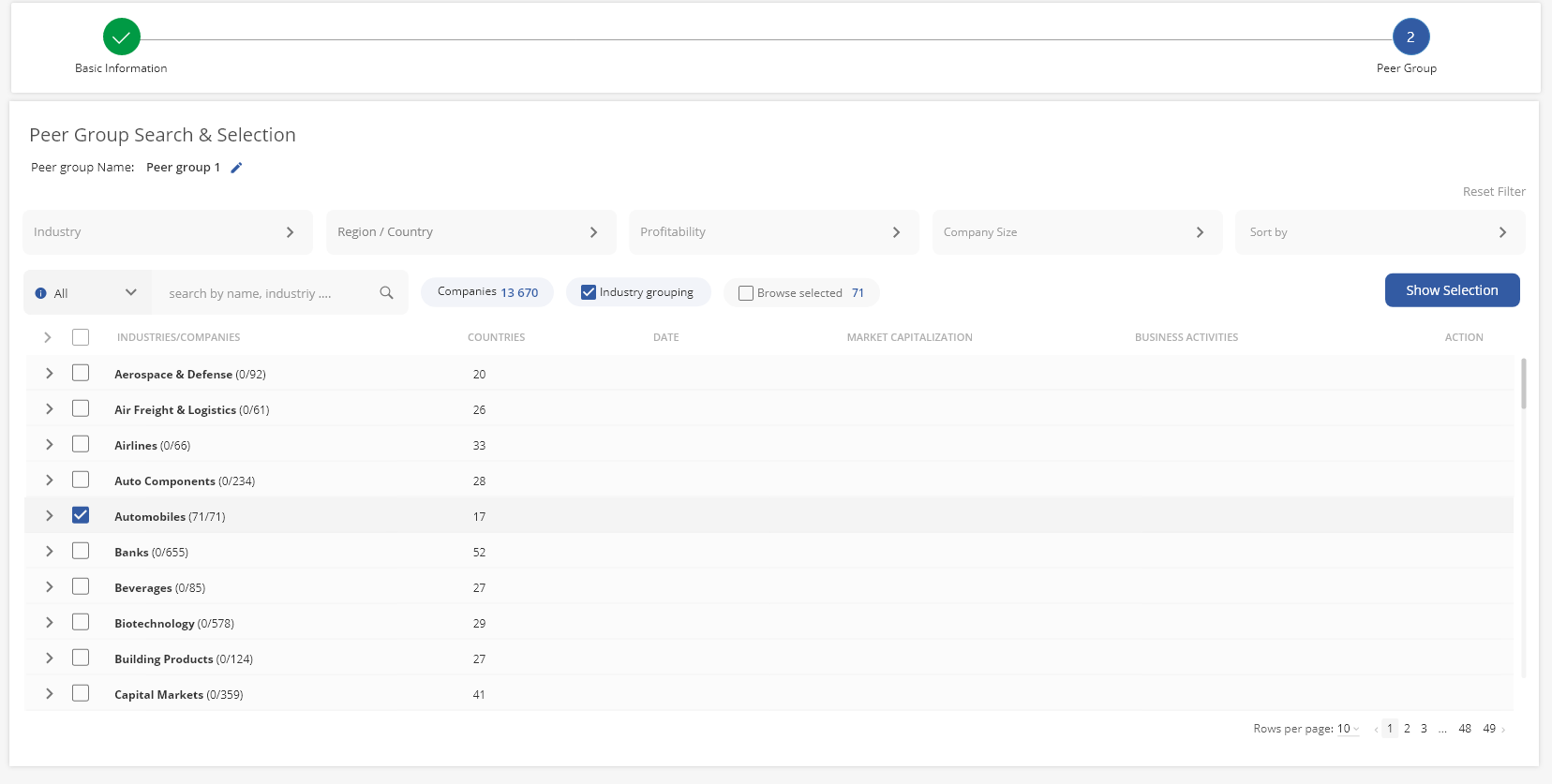

die gewünschten Einstellungen zur Berechnung der Kapitalkosten aus. Die geeigneten Vergleichsunternehmen identifizieren die Nutzer:innen dabei mithilfe der passgenauen Suchfilterfunktionen, wie bspw. durch Filtermöglichkeiten nach Industrie,

Region oder Profitabilität (z.B. Margen oder Wachstum).

Um bei den Parameter- und Berechnungseinstellungen volle Flexibilität zu gewährleisten, besteht jederzeit die Möglichkeit, auf die von KPMG berechneten Daten zurückzugreifen

oder eigene Werte in die Kapitalkostenableitung einfließen zu lassen. Soll es noch schneller gehen, kann für eine erste Indikation zudem auf Sektor Betas zurückgegriffen werden. Da einmal angelegte Abfragen automatisch gespeichert

werden, bedarf die Ermittlung der aktuellen Kapitalkosten nach der ersten Eingabe lediglich der Auswahl des gewünschten Stichtags. Die Ergebnisse können als Excel- oder pdf-Datei heruntergeladen und gemeinsam mit der Dokumentation an die

Wirtschaftsprüfer:innen weitergereicht werden.

Das Tool ermöglicht den Zugriff auf Kapitalkostenparameter aus mehr als 150 Ländern und Peer Group-spezifischen Daten aus über 16.500 Unternehmen weltweit. Die Stichtage reichen dabei vom Jahr 2011 bis heute. Das interaktive Dashboard wird monatlich aktualisiert und ist überall und jederzeit abrufbar.

Einblicke in das Dashboard

Auswahlmöglichkeit von vordefinierten Sektor Peer Groups in KPMG Valuation Data Source

Peer Group Suchfunktion der KPMG Valuation Data Source

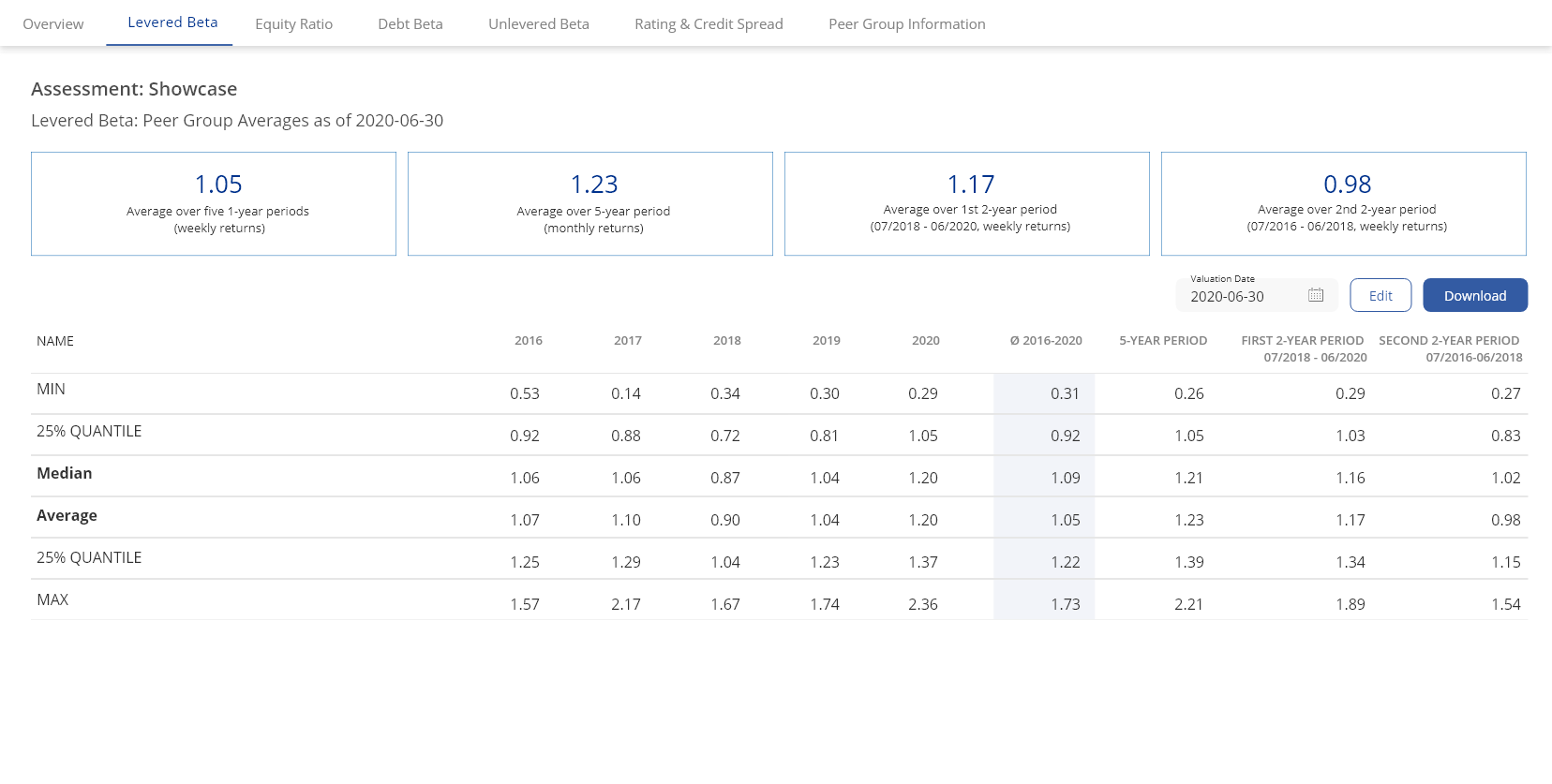

Ableitung von Peer Group-spezifischen Kapitalkosten

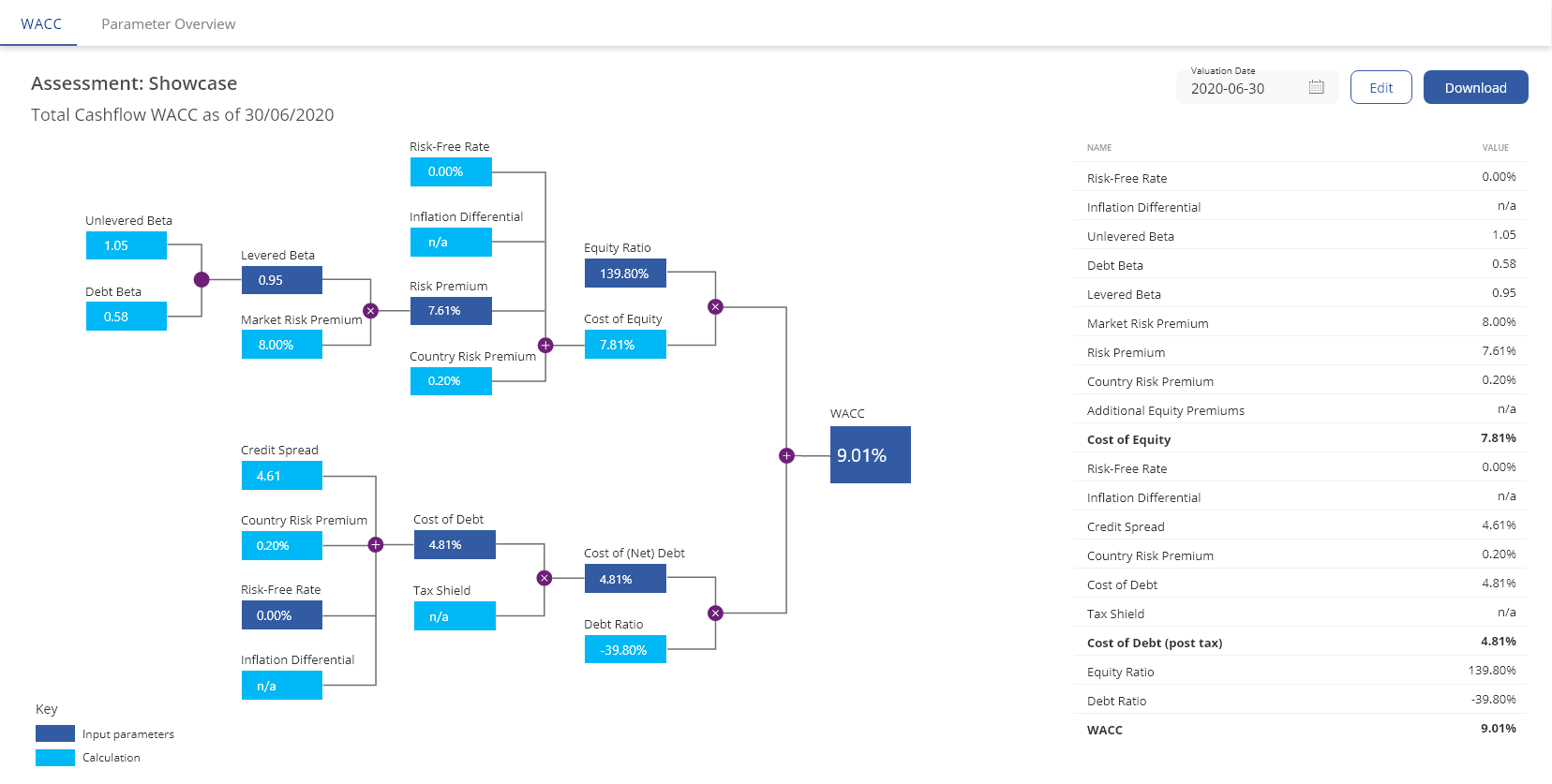

WACC Berechnung mit der KPMG Valuation Data Source

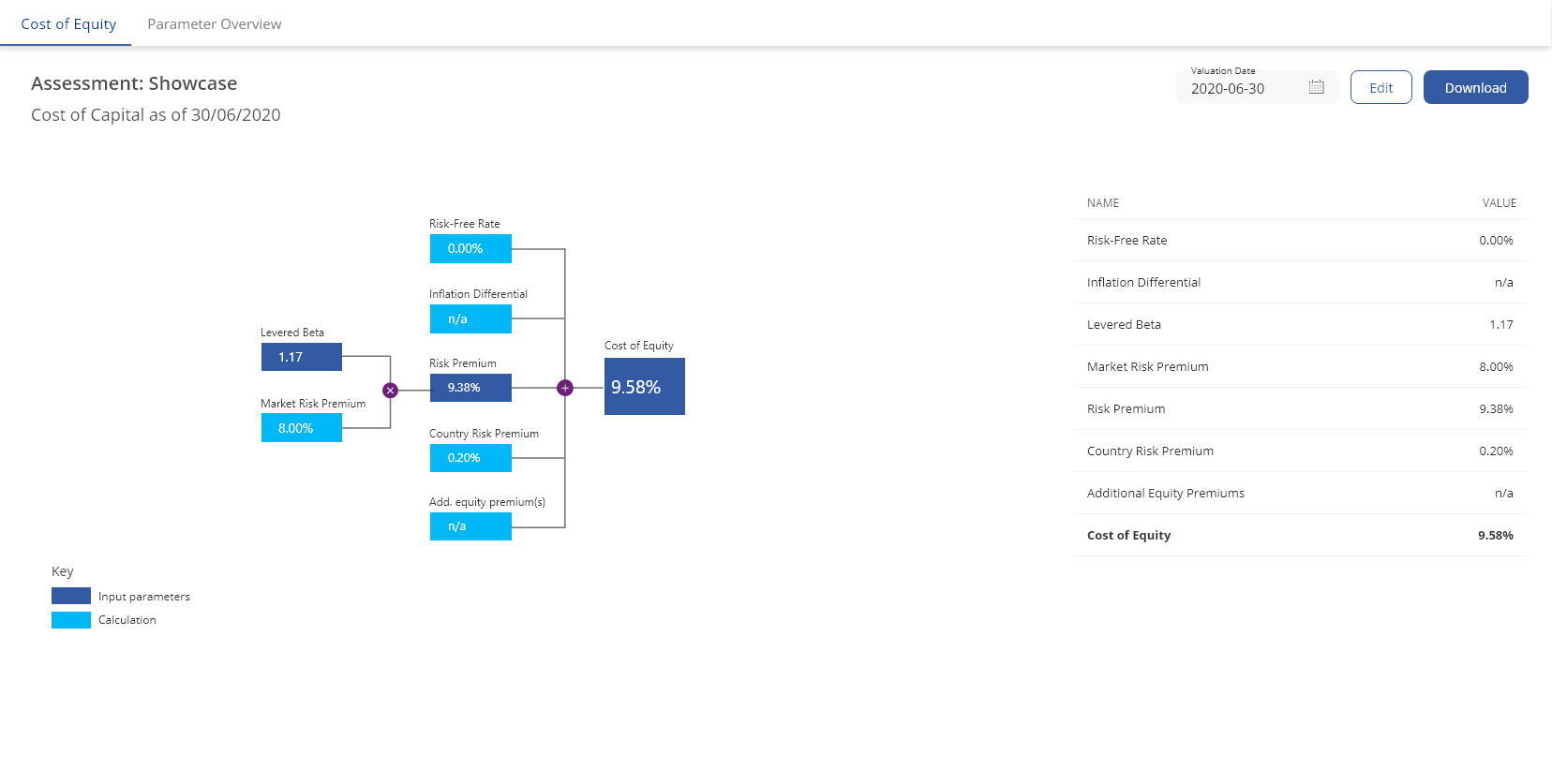

Cost of Equity Berechnung mit der KPMG Valuation Data Source

KPMG Valuation Data Source - Jetzt Demo kostenlos testen

Verschiedene Anwendungsmöglichkeiten

Alle Vorteile auf einen Blick

WACC auf Knopfdruck

Direkte WACC-Berechnung und Zugriff auf alle relevanten KapitalkostenparameterGesicherte Datenqualität & -aktualität

Verlässlichkeit und monatliche Aktualisierung der Daten durch KPMG-Experte:innen gesichertWährungsauswahl

Auswahlmöglichkeit der Cashflow-WährungIndividuelle Peer Group

Zusammenstellung und Speichermöglichkeit der eigenen Peer Group aus über 16.500 Unternehmen weltweitExcel-Download

Parameter als Excel-Sheet zum Download verfügbarWeitere Produktinformationen

Verfügbare Parameter

- WACC / Cost of Equity

- Risikoloser Zins

- Peer Group-spezifische und jeweils 70 (Sub-)Sektor-spezifische Betafaktoren

- Fünf-Jahres-Betafaktor

- Zwei-Jahres-Betafaktor

- Ein-Jahres-Betafaktor

- Credit Spread

- Marktrisikoprämie

- Länderrisikoprämie

- Inflationsdelta

- Durchschnittlicher Steuersatz

- Ausgewählte Wechselkurse

Die Produktvarianten auf einen Blick

KPMG Valuation Data Source

Self Service

KPMG Valuation Data Source

Managed Service

KPMG Valuation Data Source

Tailored Service

Frequently Asked Questions

Woher stammen die Kapitalmarktdaten?

Die standardisierten, einheitlichen risikofreien Zinssätze werden aus Zinsstrukturkurven abgeleitet, die auf Regressionsparametern und von den Zentralbanken (z. B. Deutsche Bundesbank, Bank of England, Federal Reserve) veröffentlichten Ergebnissen beruhen. Die Inflationsdifferenz wird von uns auf der Grundlage von Inflationsschätzungen der Economist Intelligence Unit berechnet. Für die Markt- und Länderrisikoprämie führen wir unsere eigenen Analysen und Berechnungen durch. Die Wechselkurse stammen von der Federal Reserve (USD) und der Europäischen Zentralbank (Euro). Die Körperschaftssteuersätze basieren auf der KPMG-Steuererhebungsumfrage. Die Kreditrisikoprämien werden auf der Grundlage des individuellen Unternehmensratings zu einem bestimmten Zeitpunkt geschätzt. Die App umfasst eine umfassende Dokumentation sämtlicher Quellen.

Was ist der Unterschied zwischen Free- und Total-Cash-Flow-WACCs? Bieten Sie beides an?

Mit der KPMG Valuation Data Source können Sie beide Arten der gewichteten durchschnittlichen Kapitalkosten (WACC) berechnen. Der Free-Cash-Flow-WACC setzt sich aus den gewichteten Renditeerwartungen aller Investoren (Eigen- und Fremdkapitalgeber) und dem „Tax Shield“ (steuerlicher Vorteil der Fremdfinanzierung) zusammen. Im Gegensatz dazu berücksichtigt der Total-Cash-Flow-WACC den Tax Shield nicht. In diesem Fall wird der Steuervorteil im Gesamt-Cashflow statt in den Kapitalkosten (WACC) berücksichtigt.

Welchen Beta-Typ sollte ich verwenden?

Welche Art von Beta für die Ableitung Ihrer individuellen Kapitalkosten geeignet ist, hängt von den jeweiligen unternehmensspezifischen Merkmalen ab. Die in der KPMG Valuation Data Source zur Verfügung gestellten, um die Verschuldung bereinigten Beta-Faktoren (Unlevered Beta) beruhen auf konzeptionellen Annahmen, die vom Anwender zu treffen sind (Raw vs. Adjusted Beta, sichere vs. unsichere Tax Shields, Berücksichtigung bzw. Nicht-berücksichtigung eines Debt Beta, unterschiedliche Regressionszeiträume). Die KPMG Valuation Data Source nimmt Ihnen die Wahl der geeigneten Einstellungen nicht ab, sondern stellt Ihnen eine umfangreiche Wissensbasis über die verschiedenen Betatypen zur Verfügung, die Ihnen die Auswahl ermöglichen soll.